Investitionen in Brückentechnologien fördern

Studie der Wissenschaftsplattform Klimaschutz zu Finanzanlagen in LNG-Infrastruktur

Evgeny/stock.adobe.com

Studie der Wissenschaftsplattform Klimaschutz zu Finanzanlagen in LNG-Infrastruktur

Evgeny/stock.adobe.com

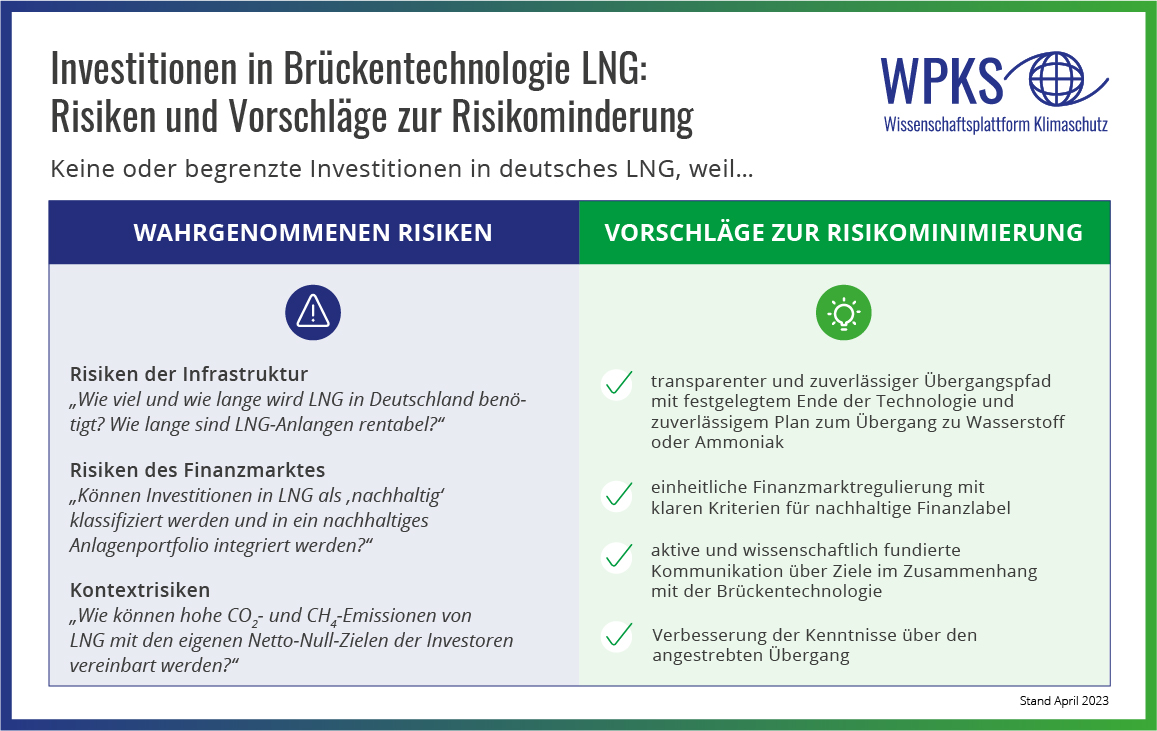

Brückentechnologien wie LNG (Liquid Natural Gas) sollen aktiv zum Übergang in eine klimaneutrale Wirtschaft beitragen. Um diese zu finanzieren, bedarf es daher auch Investoren, die bereit sind, auf diese endlichen Technologien zu setzen. Die Studie „Bridge technologies from a sustainable finance“, die im Auftrag der Wissenschaftsplattform Klimaschutz (WPKS) erstellt wurde, zeigt, dass Vermögensverwaltungen verschiedene Risiken rund um Investitionen in Infrastrukturprojekte für Brückentechnologien sehen. So werfen das bereits eingeplante „Ende der Brücke“ und die zukünftige Nutzung von LNG-Infrastrukturen für Wasserstoff viele Fragen auf. Ferner ist fraglich, ob Investitionen in Flüssiggas-Anlagen als nachhaltige Finanzprodukte klassifiziert werden können. Darüber hinaus fürchten manche Investoren einen möglichen Reputationsschaden. Die Bundesregierung sollte diesen Risiken mit verlässlicher Planung, Transparenz und klarer Kommunikation entgegentreten.

„Um die nachhaltige Finanzwirtschaft noch stärker als Hebel für die Transformation der Realwirtschaft zu nutzen, ist es dringend nötig, nicht nur auf Investitionen in bereits „grüne“ Produkte und Unternehmen zu fokussieren, sondern Investitionen in die Transformation von noch „braunen“ Unternehmen zu fördern“, sagt Timo Busch, Mitglied des Lenkungskreises der Wissenschaftsplattform Klimaschutz.

Transparenz und Verlässlichkeit der Transformationspfade sowie die Möglichkeit der Klassifizierung von Transformations-Finanzanlageprodukten spielen eine entscheidende Rolle für die Attraktivität von Investitionen in Brückentechnologien. Der Lenkungskreis der WPKS zieht aus den Ergebnissen der Studie „Bridge technologies from a sustainable finance“ den Schluss, dass die Politik das „Brückenende“ bereits in die Planung und Kommunikation zur Brückentechnologie einbeziehen muss. Darüber hinaus sollte ein verlässliches Finanz-Label für Transformations-Anlageprodukte entwickelt werden. So werden Investitionen in Brückentechnologien für Anleger der Privatwirtschaft attraktiver.

„Brückentechnologien sollen aktiv zum Übergang zur Klimaneutralität beitragen. Um die dafür notwendigen Investitionen zu ermöglichen, sind die Politik und die Regulierungsbehörden gefragt. Nur wenn das Ende der LNG-Brücke frühzeitig geplant und kommuniziert wird, können Investoren die langfristige Rentabilität und damit verbundene Risiken abschätzen“, erklärt Busch.

WPKS

Die Studie „Bridge technologies from a sustainable finance“, die der Lenkungskreis der WPKS beauftragt hat, untersucht, wie nachhaltige Investoren zu Brückentechnologie-Infrastrukturprojekten stehen und wie sie die verschiedenen Risiken einschätzen. Die Autorinnen und Autoren der Studie befragten deutsche Vermögensverwaltungen, die im Bereich nachhaltiger Anlagen und Infrastrukturinvestitionen tätig sind. Diese nannten im Zusammenhang mit LNG-Infrastrukturinvestitionen drei Risikobereiche, die Kapitalanlagen hemmen.

Der erste Risikobereich betrifft die Brückentechnologie selbst beziehungsweise konkrete Brückentechnologievorhaben. Dabei geht es vor allem um das „Ende der Brücke“. Denn an der Laufzeit eines Projektes bemisst sich, wie lange eine Investition überhaupt rentabel ist. In der Öffentlichkeit wird zwar über die Weiternutzung der LNG-Infrastruktur für Wasserstoff und Ammoniak diskutiert, für Investoren aber stellen die fehlenden Kenntnisse über diesen zukünftigen Markt ein Risiko dar. Weitere Unsicherheiten gibt es in diesem Zusammenhang bei der Regulierung und Genehmigung neuer Infrastrukturanlagen.

Zweitens wurden Risiken im Zusammenhang mit der Klassifizierung des Anlageprodukts identifiziert. Für Anleger ist unklar, ob sie ihre Investitionen in LNG-Infrastruktur in nachhaltige Anlageportfolios integrieren können.

Als dritten Punkt wiesen die befragten Asset Manager auf Risiken hin, die einzelne Investoren betreffen. Einige Investoren haben klar definierte Ziele, wie und wann sie Netto-Null-Treibhausgas-Emissionen erreichen möchten. Mit den durch LNG erzeugten Emissionen sind diese Ziele in Gefahr. Neben dem langfristigen Schaden für Umwelt und Klima sehen sie damit ihren Status als „nachhaltige Akteure“ gefährdet.

Wie viel und wie lange wird LNG in Deutschland benötigt? Wie lange sind LNG-Anlagen rentabel?

Können Investitionen in LNG als ‚nachhaltig‘ klassifiziert werden und in ein nachhaltiges Anlagenportfolio integriert werden?

Wie können CO2- und CH₄-Emissionen von LNG mit den eigenen Netto-Null-Zielen der Investoren vereinbart werden?